• Facebook")

Website: https://www.ziffdavis.com/

Ticker: ZD 0.00%↑

Ziff Davis é uma empresa de mídia digital e serviços de internet que opera um portfólio de marcas online voltadas para tecnologia, compras, cibersegurança, entretenimento, saúde e marketing digital.

A Ziff Davis de hoje nasceu da J2 Global, um negócio de fax por e-mail criado em 1995 que sobreviveu à bolha pontocom e transformou sua forte geração de caixa em uma máquina de aquisições. A marca Ziff Davis veio de uma delas. Em 2010, o executivo de mídia digital Vivek Shah e a Great Hill Partners compraram a companhia, então recém-saída da falência. Dois anos depois, venderam para a J2 Global com um bom lucro.

Vivek permaneceu à frente da divisão de mídia digital até assumir o cargo de CEO em 2018. Em 2021, a companhia separou seu negócio legado de fax na Consensus Cloud Solutions e passou a operar sob o nome Ziff Davis, adotando a marca adquirida anos antes.

UMA VENDA QUE CHAMOU NOSSA ATENÇÃO

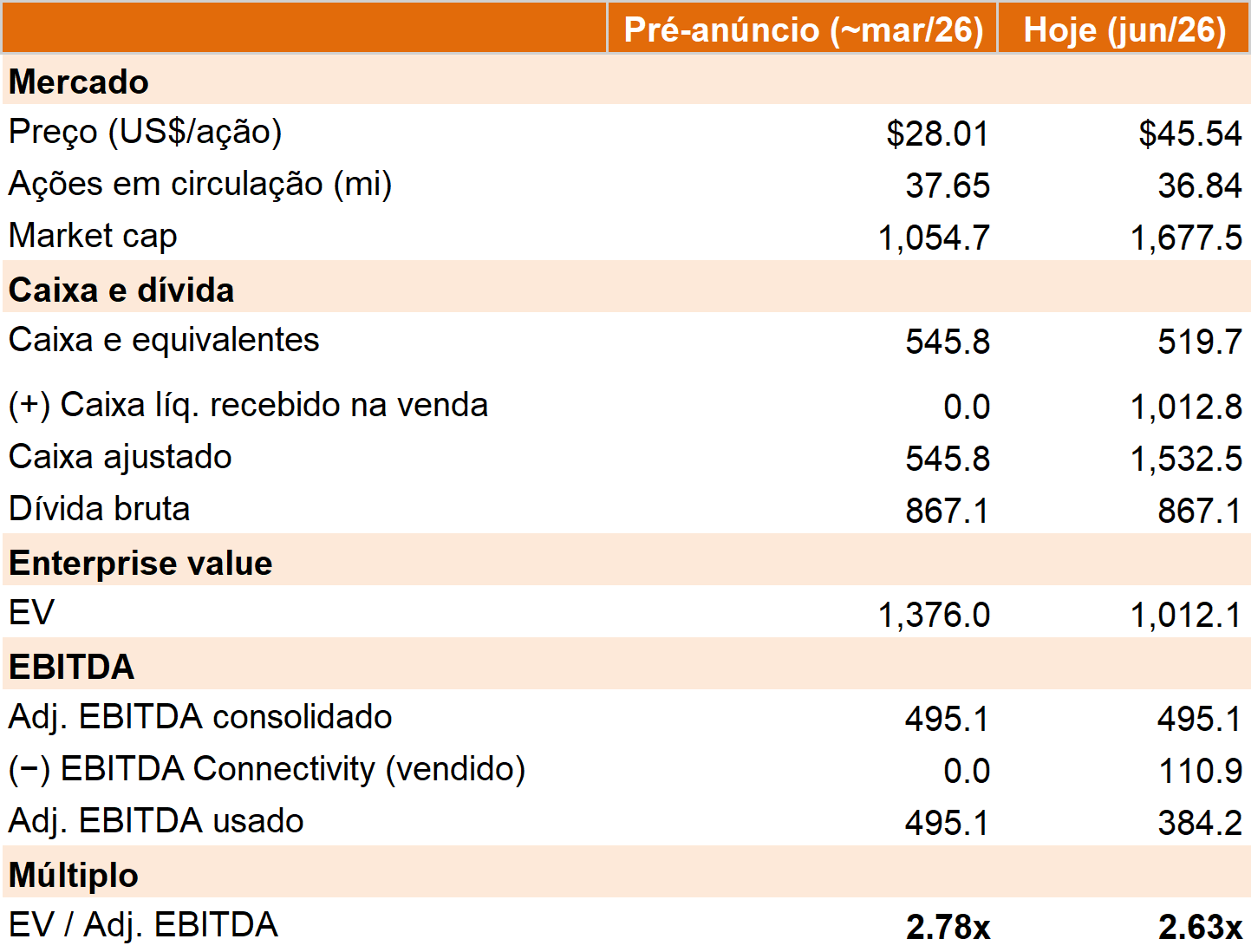

Em março deste ano, a Ziff Davis anunciou a venda da Connectivity por US$ 1.2 bilhão em dinheiro. A transação foi concluída semana passada e chamou atenção por um motivo simples: o ativo foi vendido por~11x EBITDA, enquanto a empresa inteira negociava a ~3x EBITDA. Basicamente, um único segmento foi vendido por um valor próximo ao enterprise value da companhia inteira e, pela primeira vez, os investidores puderam observar quanto um comprador estratégico estava disposto a pagar por um dos negócios do portfólio.

A ação reagiu, é verdade. Subiu quase 50% no dia do anúncio e avançou um pouco mais desde então. Mas, olhando com atenção, vemos que a reação foi modesta. O mercado reconheceu a venda mas continuou tratando o restante da companhia com desdém.

Vivek Shah chegou à mesma conclusão que a gente. Na conferência de maio, resumiu sua frustração da seguinte forma:

“So we announced the sale of the connectivity business for $1.2 billion, stock responded, but only responded literally equal to the cash proceeds of the transaction, meaning that the remaining close to $400 million of EBITDA might have actually compressed

Might have compressed the multiple, which is disappointing because it's -- that shouldn't be the conclusion that anyone draws. And so we're going to continue to focus on the opportunities that presents, and that includes buybacks, and we've been very consistent about that, but also asset monetization”, Vivek Shah

BUYBACKS & ASSET MONETIZATION

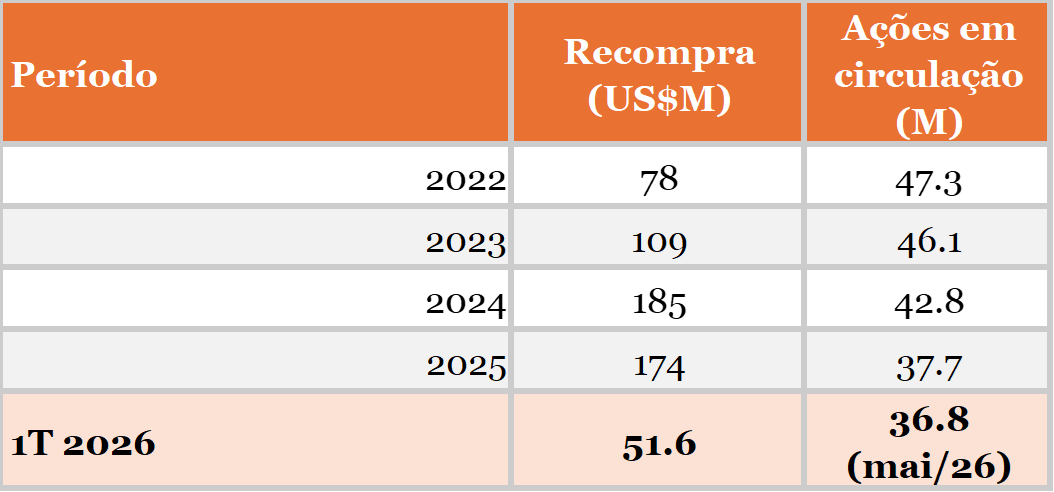

Vivek Shah não está mentindo quando diz que a Ziff Davis tem sido bem consistente em relação à buybacks. Nos últimos anos, a empresa recomprou quase 25% da companhia.

Com uma geração de caixa saudável de cerca de US$ 300 milhões por ano, nunca faltou pólvora para financiar esse programa recorrente de recompra. Agora, sem a Connectivity, essa geração de caixa vai diminuir. Por outro lado, mais de US$ 1 bilhão acaba de entrar nos cofres para ser usado.

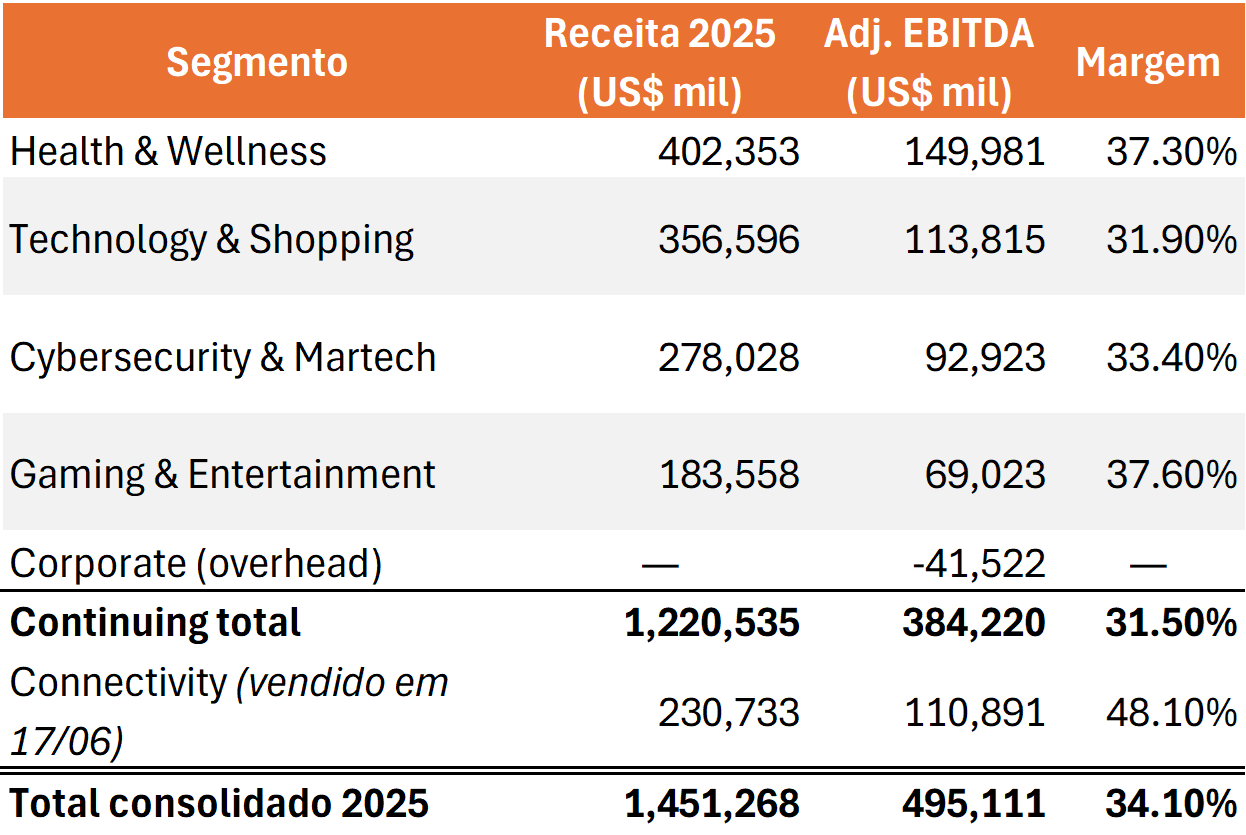

Mas antes de pensar no que pode ser feito com esse dinheiro, vale voltar à segunda parte do comentário de Vivek Shah: asset monetization. Para entender o que ele quis dizer, vejamos uma foto da Ziff Davis:

Connectivity era o segmento de maior margem (48%), o que explica seu múltiplo de venda (~11x EBITDA).

Health & Wellness é agora o maior segmento em receita e EBITDA, e é o que mais cresce (+11% em 2025). Tem três frentes: consumidor (ferramentas e apps como o Lose It!), profissional/médico (MedPage Today) e gravidez/parentalidade (BabyCenter e What to Expect). Cresce com publicidade farmacêutica, dados e parcerias com instituições médicas como a Cleveland Clinic.

Technology & Shopping é o segmento mais pressionado pela IA (−13% no 1T26). Inclui marcas como CNET, PCMag, Mashable e RetailMeNot. Receita vem de publicidade, comissões de afiliados e conteúdo patrocinado.

Gaming tem a melhor margem dos continuados (37.6%) e cresce. Algumas das suas marcas são IGN Entertainment (um dos maiores sites de games do mundo) e Humble Bundle (loja e assinatura de jogos).

Cybersecurity & Martech é estável, de assinatura e receita recorrente.

Quem olha para a ação da Ziff Davis pode achar que a empresa acabou. Longe disso. A companhia continua com receitas estáveis, gera lucro, produz caixa e opera um portfólio relevante de ativos digitais.

Quando olhamos debaixo da superfície, porém, fica claro que nem todos os negócios são iguais. Alguns enfrentam dificuldades reais, enquanto outros seguem saudáveis. O que incomoda Vivek é que o mercado parece ignorar essa diferença e acaba atribuindo aos melhores ativos os mesmos múltiplos dos mais problemáticos.

Vender ativos por avaliações mais justas vira uma forma de realizar valor. Uma forma que, pessoalmente, me agrada e muito. Foi o que aconteceu com a Connectivity e tudo indica que Vivek está disposto a continuar seguindo esse caminho.

"We recognize that we own some businesses facing headwinds and that require turnarounds. However, we believe that we also have businesses worth well in excess of what our current stock price implies. The market appears to be penalizing the better-performing businesses in our portfolio for sharing an ownership structure with those that are under pressure." Vivek Shah

Se eu fosse Vivek, continuaria olhando para Health & Wellness. É um ativo de qualidade em um setor onde existe capital estratégico e financeiro ativo. É plausível imaginar que a ZD poderia conseguir ~US$1.5 bilhão, o que praticamente alcançaria todo o valor de mercado da companhia.

ALOCAÇÃO DE CAPITAL

E o que restaria fazer com todo esse dinheiro?

"...we will evaluate the best use of proceeds for the benefit of our shareholders. Possible options include reevaluating the leverage on our balance sheet, repurchasing shares, exploring dividends and reinvesting in our businesses through M&A or other general corporate purposes.", Vivek Shah

1. Dívida. a Ziff Davis tem hoje cerca de US$ 870 milhões em dívida, dos quais ~US$ 150 milhões são de curto prazo. A dívida não é cara e já era administrável antes da venda da Connectivity. Agora, com mais de US$ 1 bilhão entrando em caixa, fica pouco relevante. Com esse movimento de monetização de ativos, minha expectativa é que a gestão promova uma desalavancagem.

2. Buyback. É uma alavanca que a gestão já utiliza há anos. No call do primeiro trimestre, deixou claro que seguirá ativamente recomprando ações. Com dinheiro entrando em caixa e a convicção de que a ZD negocia muito abaixo do seu valor intrínseco, minha expectativa é que esse ritmo se acelere.

3. M&A. Fazer aquisições está no DNA da companhia. O modelo sempre foi comprar, transformar, gerar caixa e retorno cash-on-cash. Ainda assim, as aquisições mais recentes (Popular Science, Dwell, Domino e Business of Home) foram relativamente pequenas. Segundo a própria gestão, todas foram realizadas “for an adjusted EBITDA multiple that is accretive to our own”.

Dito isso, eu não gostaria de ver uma Ziff Davis agressiva em aquisições como principal destino de capital. Felizmente, esse não tem sido o comportamento recente. Nos últimos anos, a empresa destinou mais recursos para recompras do que para aquisições.

4.Dividendo. Vivek chegou a mencionar dividendos como uma alternativa, mas, até onde vi, foi uma referência pontual. Não é algo que faça parte do playbook histórico da empresa. Ainda assim, uma distribuição seria bem-vinda. Especialmente diante do volume de recursos gerado pela venda da Connectivity e do potencial de novas entradas de caixa caso a companhia continue monetizando ativos do portfólio.

PRA FECHAR

No fim das contas, estamos diante de um case de alocação de capital.

O valor dos ativos da Ziff Davis existe, e a venda da Connectivity a ~11x é evidência disso. A pergunta que define o retorno não é “o negócio vale mais?”, e sim “a gestão vai converter esse valor em valor para o acionista?”. Esse é o trabalho do Vivek daqui pra frente: realizar o valor que feche o gap entre o que o negócio vale e o que o mercado paga, e devolver esse capital a quem é dono da empresa.

E ele tem sinalizado exatamente isso. Colocou a monetização de ativos no “toolkit” de forma permanente, reafirmou que segue “active repurchaser” das próprias ações e foi direto ao dizer que enxerga o “valuation below the company’s intrinsic value”. Vivek chega a invocar Ben Graham para descrever o jogo dos dois lados:

“The intelligent investor is a realist who sells to optimists and buys from pessimists.” — Vivek Shah, citando Ben Graham

Por que o mercado pune tanto a Ziff Davis? É uma pergunta legítima. De cara, penso em três razões.

A primeira é a âncora narrativa de que a IA está matando a mídia digital. Mesmo que apenas parte da companhia esteja sob pressão, a percepção acaba contaminando o portfólio inteiro.

A segunda é o desconto de complexidade. São cinco segmentos diferentes e uma contabilidade com impairments e operações descontinuadas. Muitos investidores simplesmente passam para o próximo ticker.

A terceira é o ceticismo do “mostra primeiro”. O mercado parece querer evidências mais concretas de como esse valor será destravado e devolvido aos acionistas. Para quem se recusa a pagar por intenção, um strategic review formal com metas e prazos definidos talvez ajudasse a reduzir essa desconfiança.

Eu acredito que, se a gestão executar bem esse playbook de alocação de capital, a Ziff Davis pode passar por boa reprecificação. Em vários aspectos, o caso me lembra a PBI (um case que já escrevi bastante por aqui). Inclusive no fato de que cerca de 15% do float está vendido.

A diferença é que minha confiança em Kurt Wolf era materialmente maior do que a minha confiança em Vivek. Nada contra Vivek. Isso diz mais sobre minha percepção sobre Wolf como alocador de capital do que sobre qualquer limitação de Vivek. Ainda assim, talvez o desconto atual e a assimetria do caso sejam suficientes para compensar essa diferença de confiança.

Who knows?

See you outside the index,

Leo Caroli